Avec le temps, la fiche de paie s’est complexifiée, au point d’avoir une quarantaine de lignes là où après la seconde guerre mondiale, elle n’en comptait que cinq. Depuis 2017 (J.O, décret du 25/02/2016), elle a fait l’objet d’une vaste campagne de simplification (regroupement et clarification des lignes).

Ce nouveau « bulletin de paie simplifié », d’une quinzaine de lignes, se veut plus lisible et plus intelligible. Malgré tout, beaucoup de Français ne savent pas comment lire ce document.

En intérim à Brest, vous ne comprenez pas les différences entre salaire brut, net imposable et net à payer sur votre fiche de paie. Nous vous proposons ici de détailler les informations qui s’y trouvent et de revenir sur quelques notions clés pour mieux la comprendre.

La fiche de paie, ça sert à quoi ?

La fiche de paie ou « bulletin de salaire » est délivrée chaque mois au salarié. Ainsi, les indépendants et travailleurs non-salariés (stagiaires, bénévoles, etc.) ne sont pas concernés. Elle rassemble des informations importantes en lien avec votre travail : temps de travail, heures supplémentaires, montant du salaire brut, indemnités, congés, cotisations pour la retraite, etc. Pour rappel, la loi (article L. 3243-1 du Code du travail) oblige toute entreprise à transmettre une fiche de paie ou bulletin de salaire à ses employés, quel que soit le nombre de salariés, le montant ou la nature des rémunérations, et pour tous types de contrat (CDD, CDI, alternance, etc.). En cas de manquement, l’employeur risque une amende pouvant atteindre 450 € par fiche non remise.

C’est d’ailleurs un document, qu’il soit papier ou électronique, qu’il faut conserver toute une vie. Si vous l’égarez, sachez que l’employeur est censé en conserver une copie pendant 5 ans. De même, comme il contient des informations personnelles, sa remise doit garantir la confidentialité et l’intégrité de son contenu (sous pli ou par mail personnel). Certaines mentions sont, par ailleurs, proscrites sur les fiches de paie : par exemple l’exercice du droit de grève ou les fonctions de représentant du personnel.

Détails des rubriques et points d’attention

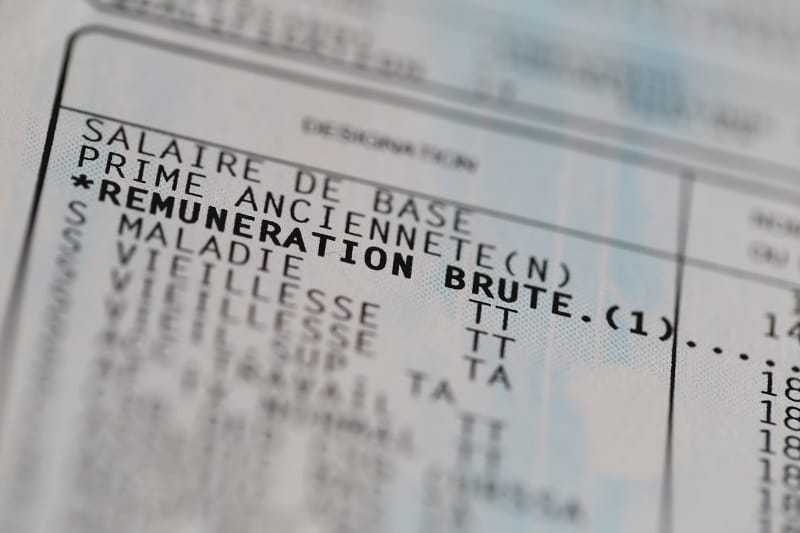

Une fiche de paie est découpée en plusieurs parties.

Le haut du bulletin :

La fiche de paie comporte des mentions obligatoires qui sont généralement affichées en haut du document :

• la période de paie référente au bulletin (mois et année),

• les coordonnées de l’entreprise (adresse du siège, numéro du SIREN/SIRET, code NAF ou APE)

• les coordonnées et éléments d’identification du salarié (adresse postale, matricule, numéro de sécurité sociale, intitulé du poste, etc.)

L’employeur peut choisir d’ajouter des informations facultatives telles que la date d’embauche, le département, le temps de travail, etc.

Le corps du bulletin :

Dans le corps du bulletin (souvent un tableau à entrées multiples), la première partie concerne le salaire brut. Le salaire brut est constitué de toutes les rémunérations perçues avant déduction des charges mais attention, ce « salaire » est virtuel, ce n’est pas le montant qui sera versé au salarié. Ce montant sert au calcul du salaire net (celui qui sera payé).

Dans cette partie, on trouve donc le salaire de base (négocié contractuellement avec l’employeur dès l’embauche), toutes les primes (prime d’ancienneté, 13e mois, prime panier, prime de nuit, prime exceptionnelle, etc.) et heures supplémentaires majorées.

Sont également notifiées au même endroit les absences (maladie, congés payés ou sans solde…), ainsi que les avantages en nature comme la voiture ou le logement de fonction (réintégrés ensuite en bas du tableau).

Ensuite, on trouve une série de cotisations sociales consignées sous 4 rubriques : santé (sécurité sociale et complémentaire santé), accidents du travail et maladies professionnelles, retraite et famille.

Tous les autres versements et retenues doivent ensuite faire l’objet de lignes spécifiques, comme le remboursement du titre de transport, les tickets restaurants, les autres contributions…

Suivent enfin les contributions employeur :

• la CSG (Contribution Sociale Généralisée) déductible, c’est-à-dire non imposable à l’Impôt sur le revenu

• la CSG non déductible (imposable à l’IR), associée à la CRDS (Contribution pour le Remboursement de la Dette Sociale)

Le « bas de bulletin » :

La dernière partie du bulletin se trouve après la ligne désignée par « Net à payer avant impôt sur le revenu ». Elle se compose d’abord des données de calcul du salaire net, nécessaires au versement du salaire par chèque ou virement bancaire.

Ensuite une partie très utile détaille les congés déjà pris (Congés Payés et RTT) et le solde restant. Concernant les congés, on distingue les CP et les CP N-1 : les congés de la période en cours et ceux de l’année précédente (du 1er juin au 31 mai de l’année d’avant).

Zoom sur le calcul du salaire net

La ligne « Net à payer avant impôt » conclut le détail des versements et taxes. Elle doit être très visible et le nouveau format simplifié impose qu’elle soit grossie (x 1,5). Pour calculer ce « net à payer avant impôt », il faut déduire du montant du salaire brut toutes les charges salariales, ajouter les autres contributions et déduire les exonérations. Le « Net à payer avant impôt » se distingue du « Net payé en euros », qui est le montant qui sera versé sur le compte bancaire du salarié.

Pour mieux comprendre, voici un exemple :

• Pour calculer le « Net à payer avant impôt » :

(BRUT de 3835,70) – (Charges salariales=810,26) – (Part salariale des titres restaurants=52,48) + (Remboursement transport=27,50) = 3000,46 €

• Pour calculer le « Net payé » :

(Net à payer avant impôt =3000,46) – (Prélèvement à la source=115,21) = 2 885,25 €

Zoom sur le prélèvement à la source

Depuis le 1er janvier 2019, le prélèvement à la source (PAS) remplace l’impôt sur le revenu classique. La fiche de paie inclut désormais une ligne avec l’assiette, le taux et le montant du prélèvement opéré. Elle doit aussi indiquer la somme qui aurait été versée au salarié, en l’absence du PAS.

Attention, c’est le salaire net imposable (notion purement fiscale) qui sert de base pour le prélèvement à la source.

Le « Net imposable » se trouve en bas de la fiche de paie et peut différer du « Net à payer avant impôt » (car certaines charges sociales ne sont pas déductibles des impôts). Le calcul du prélèvement à la source est le suivant : salaire net imposable x taux PAS (Prélèvement à la source).

Lire aussi :